I samband med nyheter likt bolagsrapporter, räntebesked, krig och liknande får vi ofta stora reaktioner på de börserna. Ibland är reaktionerna väl stora i relation till nyhetens värde. Då kan det handla om överreaktioner. Dock, från tid till annat händer väldigt lite i samband med nyheter. Då får vi istället underreaktioner.

Över- och underreaktioner

Vi hör och läser ofta om att de finansiella marknaderna överreagerar på information. ”Overreaction” är ett begrepp som det inte sällan slängs med lite hit och dit. Begreppet överreaktion är lätt att ta till sig då det är ett beteende som vi kan känna igen oss i även från andra sammanhang än kopplat just till de finansiella marknaderna. Men, om vi vill förstå och kanske till och med kunna dra nytta av denna kunskap i vårt eget agerande på finansmarknaderna och i våra investeringsbeslut, kan det finnas anledning att dyka en aning djupare i begreppet. Det viktigt att förstå att det finns en hel del forskning som visar på att marknaderna istället underreagerar. Forskning om överreaktion och underreaktion är inte på något sätt motsättningsfullt. Istället handlar det om att tidsperspektiven skiljer sig åt.

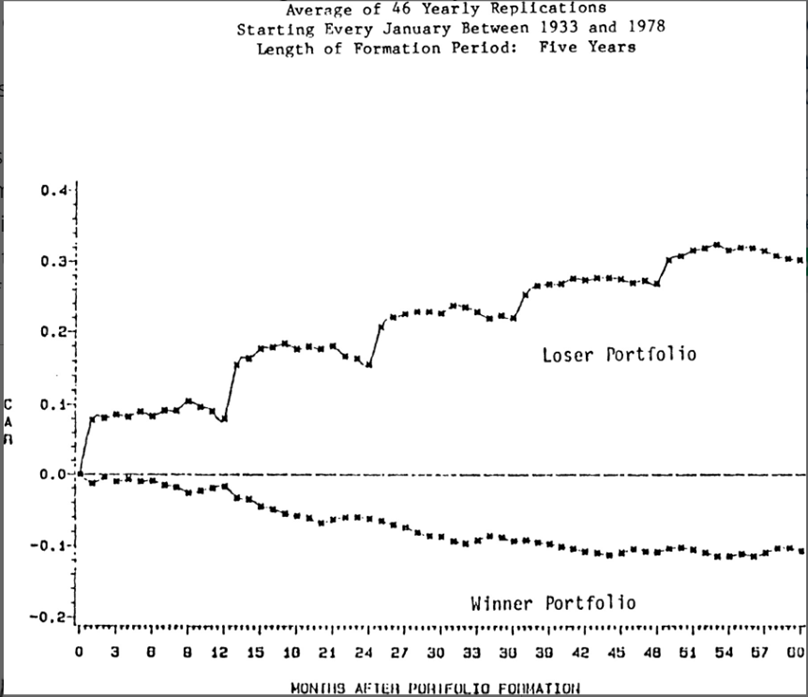

Det mest tongivande arbetet inom överreaktion på finansmarknaderna och även inom hela fältet som kallas ”behavioral finance”, gjordes redan 1985, bland annat av Richard Thaler, som tilldelades Riksbankens pris i ekonomi till Alfed Nobels år 2017, tillsammans med Werner De Bondt. Thaler och De Bondt visade att aktiemarknaderna tenderar att överreagera. På tre till fem års sikt visade de att portföljer med tidigare förlorare tenderar att vinna över portföljer med tidigare vinnare. Överreaktion visade man när man testade portföljer från 1932 till 1977. På samma sätt lyckades forskarna vissa att på samma tidshorisont, tenderade en portfölj av tidigare vinnare gå sämre än en portfölj med tidigare förlorare.

En av storheterna i detta verk var att överreaktion motsäger en av den traditionella finansiella teorins byggstenar, dvs att de finansiella marknaderna är effektiva.

Dessa överreaktioner, som Thaler och De Bondt visade på, ska inte kunna finnas i en effektiv marknad och särskilt inte under så lång tid. Dessutom det har det visat sig att överreaktion har fortsatt finnas i marknaderna trots att denna artikeln publicerades redan 1985, i Journal of Finance, en av de mest välrenommerade akademiska journalerna inom ekonomi, så har denna ineffektivitet kunnat påvisas gång på gång på gång.

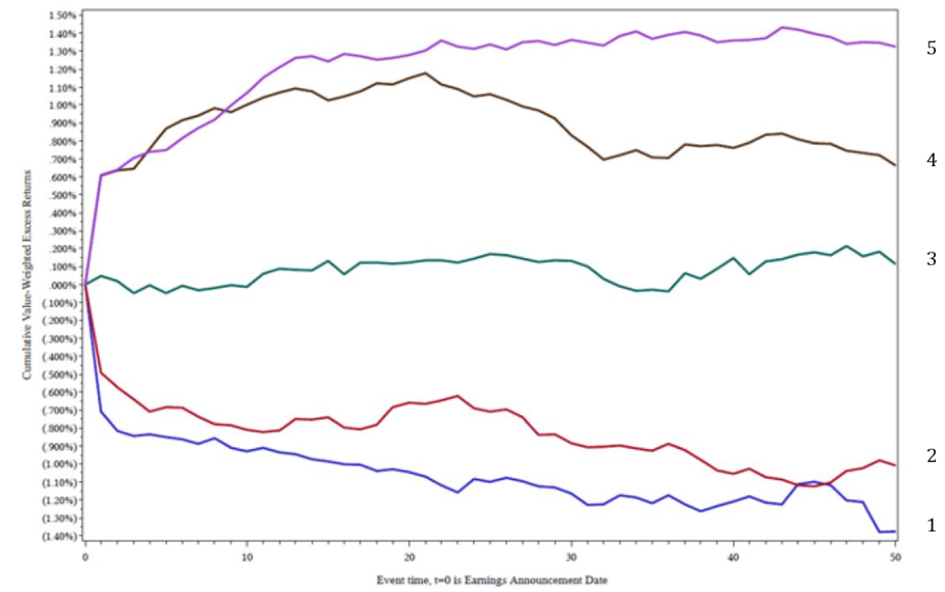

Men, som nämndes ovan, så överreagerar marknaderna inte alls i alla perioder. Tvärt om finns det en hel del forskning som visar att marknaderna istället underreagerar i det kortare perspektivet. Bland annat visar Frazzini, 2006, i artikeln ”The disposition effect and underreaction to news” också den i Journal of Finance, att marknaderna inte tar in nyheter i priserna effektivt. Det kan visas genom att granska kursrörelser efter positiva eller negativa nyheter. Här kan ser man att efter positiva nyheter, tendera kurser att fortsätta röra sig uppåt efter det initiala kurshoppet. På samma sätt tenderar kursrörelser att fortsätta röra sig nedåt efter negativa nyheter trots en initial kursrörelse nedåt. Alltså, marknaderna underreagerar på kort sikt och överreagerar på längre sikt.

Bilden nedan visar hur kurserna fortsätter röra sig i samma riktning som direkt efter informationen kommit.