Vi kan se tillbaka på kraftigt fallande aktiekurser inom bland annat tillväxtväxtaktier. Kanske var det en ”bubbla” som sprack. I krönikan tittar vi närmare på finansiella bubblor. Det finns lärdomar att dra för framtiden.

Self feeding bubbles

En rimligt, eller kanske till och med rationell, investeringsstrategi är att sälja av tillgångar som man anser vara överprissatta. Det har också inom finansiell forskning varit det gängse antagandet. I effektiva marknader handlas felprissättningar bort snabbt av rationella investerare. I en sådan marknad borde inte finansiella bubblor skapas.

Det har dock visat sig att så inte alltid är fallet. Om det finns anledning att tro att priserna kommer att fortsätta upp kan det såklart vara rimligt att istället för att sälja överprissatta tillgångar fortsätta köpa dem och hänga med i en fortsatt prisuppgång.

Hur kan det komma sig, att tillgångspriser fortsätta att stiga långt efter att gängse investerare anser att varan är överprissatt?

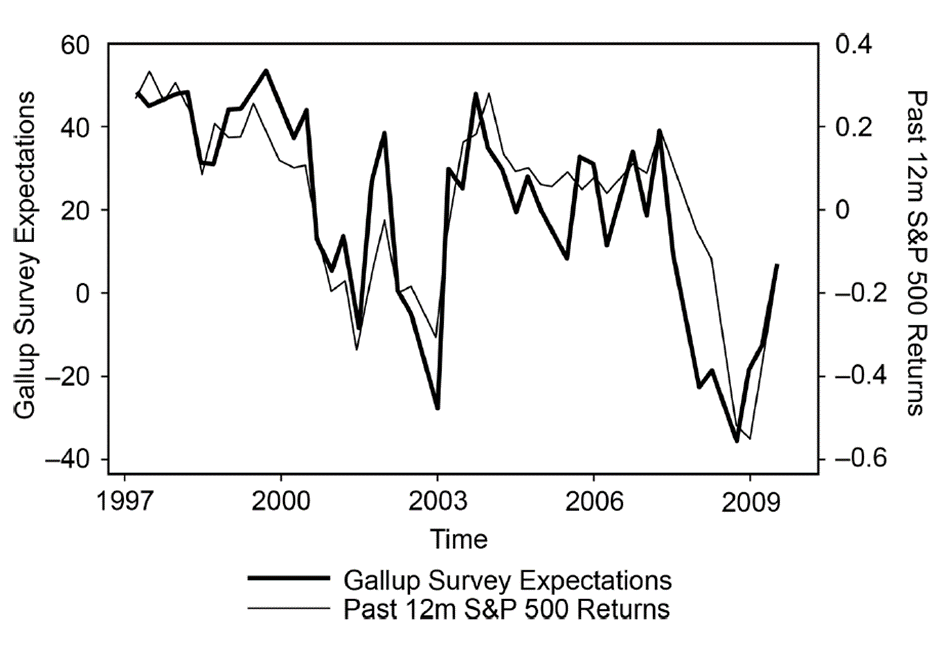

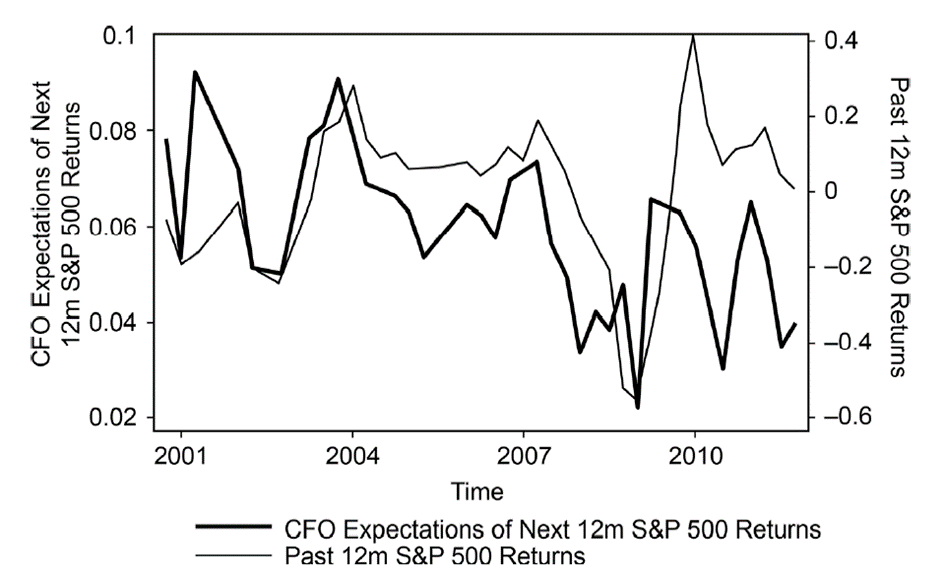

Många investerare extrapolerar helt sonika historisk avkastning som en prognos på framtida dito. Förväntningar om framtida avkastning är helt enkelt starkt korrelerade med tidigare avkastning. Flera studier har visat att detta gäller alla grupper av investerare oavsett hur sofistikerade de är.

Gennaioli, Nicola, Yueran och Shleifer (2016) har visat att vid en bedömning gällande framtida avkastning på aktier tenderar investerare de att prognostisera kommande tolv månadernas avkastning med de senaste tolv månadernas avkastning.

Source: Gennaioli, Nicola, Yueran Ma, and Andrei Shleifer. 2016. “Expectations and Investment.” NBER Macroeconomics Annual, Vol. 30 (2015): 379-442.

En intressant fråga är då huruvida detta är en effektiv strategi. Svaret på den frågan verkar vara nej. När den historiska avkastningen har varit hög, har det visat sig att den kommande periodens avkastningen är lägre än förväntningarna.

1996 visade La Porta att aktier med de mest optimistiska analyserna avkastar mycket sämre än de aktier med flest negativa analyser. Bordalo, Pedro, Nicola, Shleifer (2017) repeterade studien och visade att detta även stämmer efter 1996. Från 1981-2017 kunde de visa att de 10 procent av aktierna med högst prognostiserad vinsttillväxt avkastar 3 procent i snitt följande år, medan de 10 procent aktier med lägst prognostiserad vinsttillväxt istället avkastade i snitt 15 procent kommande år, skillnaden är alltså hela 12 procentenheter i snitt. Något som är intressant är att trots att detta påvisades redan 1996, så har dessa felprissättningar hållit i sig.

Vad är förklaringen till detta måntro?

Vi kan misstänka att många investerare extrapolerar tidigare prisutveckling, dvs när aktier gått bra och investerare har tjänat mycket på en viss aktie eller ett tillgångsslag, då tenderar andra eller kanske nya investerare att hoppa på båten. De investerare som varit med i uppgången tenderar att överdrivet tillskriva sig själva skicklighet utan att i tillräckligt stor utsträckning ta hänsyn till att det kan ha varit tur. Detta beteende innebär att många investerare utvecklar en översäkerhet, eller ”overconfidence”. Detta beteende gör att de tenderar att öka sitt risktagande ytterligare efter en uppgång. Själva prisuppgången drar alltså till sig kapital från nya investerare och ytterligare kapital från översäkra investerare. Detta driver alltså i sin tur prisuppgång, vilket då leder till att ytterligare kapital tillförs aktien eller tillgångsslaget och så vidare, det vill säga en prisuppgång som föder sig själv. När prisuppgången i sig leder till ytterligare prisuppgångar ökar ju risken att vi hamnar i en bubbla. Det är ju dock ingen bubbla förrän den spricker, men på det här sättet skapas självmatande bubblor.