I denna veckas krönika om den amerikanska aktiemarknaden sammanfattar Ulf senaste tidens makrodata från den amerikanska marknaden och ger oss förutsättningarna för de kommande rapporterna. Vinstförväntningarna har kommit ner. Veckans amerikanska aktie är AutoZone som kan liknas vid svenska Mekonomen eller Autoexperten men utan verkstäder.

Innan du börjar läsa påminner vi om att inget av det du läser nedan ska ses som råd. Vi vet inget om dig som läser. Alla värdepapper kan öka och minska i värde och det är inte säkert du får tillbaka det investerade beloppet. En längre disclaimer i slutet av inlägget.

Vi är nu inne i rapportsäsongen då majoriteten av de amerikanska bolagen lämnar sina kvartalsrapporter. Dessa kommer förhoppningsvis ge oss insikt i hur den amerikanska ekonomin och konsumenten mår dessutom kommer många ge oss en vägledningen av hur de ser på hur de kommande kvartalen kommer att utveckla sig.

Först har det varit en del makroekonomisk statistik som kommit som bl a visade att antalet nya jobb anmälningar i september sjönk med 10% eller 1,1 miljoner. Denna sk JOLTS statistik är viktig för Fed för att se hur stor efterfrågan det finns på arbetskraft. Dock fortsätter antalet nyanställda att vara på en högre nivå än förväntat, vilket fick en negativ effekt på aktiemarknaden. Inflationen, KPI, som kom i torsdags var något högre än förväntat, 8,1% men ned från 8,2% månaden innan. Däremot var kärninflation som exkluderar mat och drivmedel 6,6%, något högre än förväntat men också högre än föregående månads 6,3%. I onsdags kom också inflationsstatistik som tittar mer på tillverkningsledet och den var också marginellt högre än förväntat. Sammantaget har makro statistiken varit något sämre än förväntat.

Det har höjts röster i USA att Fed borde avvakta med ytterligare höjningar eller inte höja lika mycket som man gjort senaste tiden. Flertalet bedömare tycker att man borde avvakta och se vilken effekt som de kraftigt höjda räntorna leder till, för allt ser man inte omedelbart utan nu har Fed gjort en allvarlig markering och det kommer att dröja innan den syns i ekonomin. Fed vill inte bromsa för mycket så att USAs ekonomi går in i en djup kris.

Bostadsmarknaden i USA går mot en mycket svag period då bolåneräntorna nu har närmat sig 7% vilket är en fördubbling från årsskiftet. Detta kommer troligtvis leda till att man bor kvar och kanske underhåller sitt befintliga boende så länge som räntorna förblir höga.

Vi börjar också närma oss ett mellanårsval i USA. Efter ett mellanårsval brukar det vara ganska bra aktiemarknader med positiv avkastning och dessutom har vintertid historiskt varit en bra tid för aktier. På detta lite mer optimistiska tema kan man också lägga till att de gånger marknaden har varit ned >20% på helåret, vilket inträffat 3 gånger sedan 50-talet, så har året efter blivit ett riktigt bra börsår. En undersökningen som Bank of America gör varje månad hos väldigt många investerare runt om i världen visar nu på att man håller väldigt mycket pengar i kassa vilket tyder på att man avvaktar ett bra köptillfälle.

Dryckesbolaget Pepsico kom med en rapport som visade fortsatt stabil efterfrågan av företagets konsumentprodukter med en organisk tillväxt på hela 16% och en vinst per aktie som var klart över marknadens förväntningar dessutom höjde man sin prognos för helåret. Pepsico har dessutom kunnat höja priser för att kunna klara av kostnadsökningarna och trots det har volymerna ökat. Det blev ett blandat utfall från de bankrapporter som kom i fredags. JP Morgan, Wells Fargo och Citigroup var bättre än förväntat men klart sämre än jämfört med förra året.

Vinstförväntningarna för Q3 var i början på året 7% men har nu sjunkit till 3% och de har också halverats för sista kvartalet till 6%. Det finns en stor risk att de kommer att justeras ned ytterligare. Utav de rapporter som hittills kommit från de amerikanska företagen har flera pekat på svaga europeiska ekonomier men fortsatt bra i USA.

Under kommande vecka tilltar strömmen av rapporter och det blir intressant att följa Johnson&Johnson, Netflix och Tesla. Dessutom kommer en del industri och stålföretag som kan ge en bredare bild av hur det står till med ekonomin och efterfrågan runt om i världen.

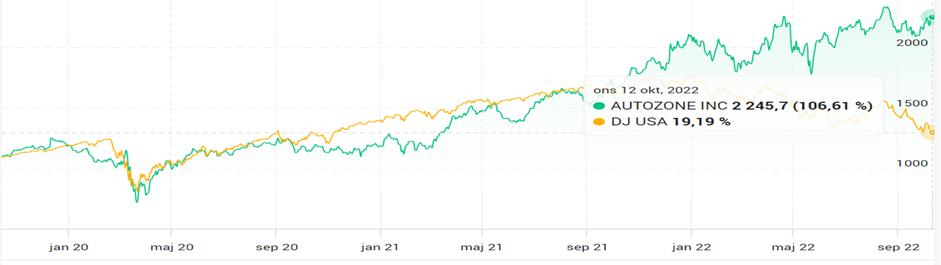

Veckans aktie – AutoZone

AutoZone kan liknas vid svenska Mekonomen eller Autoexperten men utan verkstäder. Man levererar från egna butiker till såväl privatpersoner som professionella verkstäder runt om i USA. Man säljer reservdelar men även teknisk utrustning och service. AutoZone har ett marknadsvärde på 44 mdr USD.

Företagen inom detta område kommer förmodligen klara sig bra under osäkra tider när man hellre reparerar sitt fordon istället för att ersätta det. Nybilsförsäljningen har sjunkit från en 16-17 miljoners nivå till 13-14 miljoner sålda bilar per år. AutoZone har ett brutet räkenskapsår och kom med sin helårsrapport den 19 september. Denna visade på en försäljning på 16,3 mdr USD med en EBIT (Earnings Before Interest and Taxes) på 3,3 mdr USD och EBIT marginal på 20%. Både försäljning och EBIT ökade med 11% jämfört med året innan. Man har över 6000 affärer för konsumenter i USA och i drygt 5000 av dessa säljer man även till kommersiella kunder. Dessutom har man 700 affärer i Mexiko och 70 i Brasilien. Man har fokuserat på sin huvudmarknad USA och vidareutvecklat sin affär kring distribution och service där man idag är ledande i USA.

Företaget har en en god vinsttillväxt per aktie på ca 15-30% de senaste åren varav en del kommer från vinst och en del från det återköpsprogram av aktier som man kontinuerligt genomför varje år sedan 1998. Det återköpsprogram som kom i oktober innebär att man kan köpa tillbaka aktier för ytterligare 2,5 mdr USD vilket skall jämföras med marknadsvärdet på 44 mdr USD. Företaget betalar ingen utdelning utan har bara använt sig av återköp av aktier.

Företaget är ledande inom sitt område i USA men det finns några starka konkurrenter bl a O’Reilly Automotive, Advanced Auto Parts och Genuine Parts. Värderingen är något högre än marknaden i genomsnitt, P/E 19, men man betalar för en stabil utveckling och ett kvalitetsbolag.

Ulf Forsberg äger idag inga aktier i AutoZone.

Ulf Forsberg har över 30 års erfarenhet från finansmarknaden. Han var 15 år på AMF Pension där han förvaltade amerikanska aktier i pensionsportföljen. I början på AMF tiden var han även fondförvaltare av Globalfonden och Nordamerikafonden. Innan dess på Alfred Berg/Banco i 10 år som fondförvaltare av globala aktier och ansvarig för allokering strategin. Han har också varit aktieanalytiker och nordisk aktiestrateg på Handelsbanken.